NUOVO REGIME IMPATRIATI

Il 19 dicembre 2023 il Consiglio dei Ministrati ha approvato il testo del decreto legislativo in materia di fiscalità internazionale.

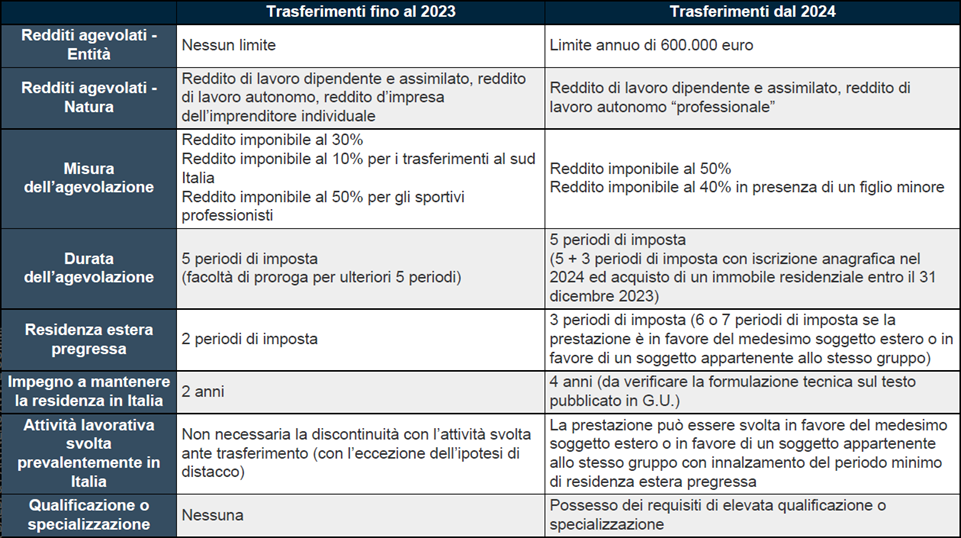

Un focus particolare è stato dato alle prestazioni svolte in Italia nei confronti dello stesso soggetto o di un ente appartenente allo stesso gruppo del datore di lavoro per cui la persona lavorava. I redditi che rientrerebbero nel beneficio sarebbero quelli relativi a:

- lavoro dipendente e assimilati;

- lavoro autonomo, derivante esclusivamente dall’esercizio di arti e professioni.

Per poter godere del beneficio il contribuente dovrà soddisfare le seguenti condizioni:

- aver risieduto all’estero per almeno 3 periodi di imposta;

- mantenere la propria residenza in Italia per almeno 4 anni;

- alla prestazione dell’attività lavorativa in via prevalente in Italia;

- al rispetto dei requisiti di elevata qualificazione e specializzazione.

In caso di continuità con l’attività svolta all’estero, la nuova normativa riconosce il beneficio, a condizione si rispettino i requisiti visti in precedenza e che la residenza estera sia durata per:

- sei periodi di imposta, nel caso di un lavoratore che in precedenza non è stato impiegato in Italia in favore dello stesso soggetto o di un soggetto appartenente al medesimo gruppo;

- sette periodi di imposta, nel caso di un lavoratore che in precedenza è stato impiegato in Italia in favore dello stesso soggetto o di un soggetto appartenente al medesimo gruppo.

Il beneficio dura cinque periodi di imposta e la detassazione è pari al 50% del reddito complessivo, nel limite annuo di 600.000 euro. L’agevolazione può essere:

- innalzata al 60% se:

- il lavoratore si trasferisce in Italia con un figlio minore;

- nasca un figlio o si adotti un minore durante il periodo di fruizione del beneficio

- prolungata di un ulteriore triennio se il contribuente:

- trasferisce la propria residenza anagrafica nel 2024;

- abbia acquistato un immobile residenziale adibito a residenza principale in Italia entro il 31 dicembre 2023 e comunque entro i 12 mesi precedenti al trasferimento.

Di seguito uno schema di confronto tra le agevolazioni e i requisiti previsti dalla vecchia e della nuova normativa.